Ce credit ipotecar pot lua în funcție de salariu cu venit din Diaspora?

Te-ai întrebat vreodată „Oare ce credit ipotecar pot lua cu salariu din Diaspora?”. Este o întrebare absolut normală și, de fapt, una dintre cele mai căutate pe Google de către românii interesați de credite ipotecare.

Băncile și IFN-urile își bazează deciziile pe câteva reguli clare, iar cea mai importantă dintre ele este gradul maxim de îndatorare de 40% din venitul net lunar, impus de BNR.

În acest articol, brokerii iFink! Finance Romania îți vor explica pas cu pas:

- Cum se calculează creditul pe care îl poți lua în funcție de salariu?

- Cum influențează alte credite (inclusiv carduri și overdraft) suma disponibilă?

- Ce credit ipotecar pot lua în România dacă lucrez în străinătate?

Pentru creditele ipotecare cu venituri din Diaspora, conditițiile de creditare ale băncilor din România diferă:

- Se poate solicita avans între 15% și 40%, în funcție de existența unui co-debitor cu venituri din România.

- Dobanzile pentru creditele ipotecare acordate românilor din Diaspora, pot suferi modificări pentru că venitul dvs. nu este încasat în contul curent din România și / sau nu se poate aplica asigurare de viață la credit.

- Venitul net lunar luat în calcul pentru creditare poate fi ponderat în funcție de bancă.

Ce este gradul de îndatorare și de ce contează?

Gradul de îndatorare reprezintă raportul dintre ratele tale lunare și venitul net lunar.

Conform regulilor BNR, acesta nu poate depăși 40% pentru creditele în lei și 20% pentru cele în valută.

Formula simplificată:

Grad îndatorare = (Total rate lunare / Venit net lunar) x 100

Exemplu: dacă ai salariu net 4.000 lei și vrei o rată de 1.600 lei:

- 600 / 4.000 x 100 = 40% (maxim permis).

Asta înseamnă că banca NU îți va aproba o rată mai mare de 1.600 lei în acest caz.

Cum calculează banca rata maximă admisă?

Banca ia în calcul:

- salariul tău net (pe contract)

- alte venituri declarate (chirie, PFA, dividende etc.)

- toate ratele existente: credite, leasinguri pe persoană fizică, carduri de credit, overdraft

Important: chiar dacă nu folosești cardul de credit sau overdraftul, banca le consideră ca potențiale datorii și îți scad capacitatea de împrumut, se calculează un procent din limita acordată de bancă.

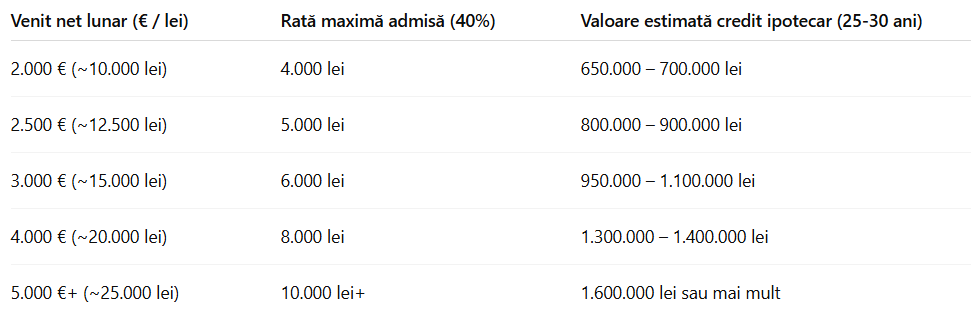

Ce credit ipotecar pot lua în România dacă lucrez în străinătate?

Observații importante:

- Valorile sunt orientative și pot varia în funcție de bancă, dobândă, perioadă de rambursare și dacă există alte credite active.

- Pentru creditele ipotecare este necesar și avansul minim (de regulă 15%).

- Cardurile de credit și overdrafturile reduc suma maximă pe care o poți împrumuta.

Cum îți influențează ratele existente suma pe care o poți împrumuta?

- Cardul de credit

Dacă ai un card cu limită de 10.000 lei, banca presupune o rată lunară de 3 – 5% (300 – 500 lei), chiar dacă nu îl folosești.

- Overdraftul

Chiar dacă nu ai tras bani din cont, banca îl ia ca datorie potențială. Overdraftul este calculat similar cu cardul de credit.

- Alte credite sau leasinguri

Dacă ai deja o rată de 800 lei, aceasta se scade din plafonul de 40%.

? Exemplu: salariu 4.000 lei net = 1.600 lei rată maximă. Dacă ai deja 600 lei rată, rămâne disponibil doar 1.000 lei pentru un nou credit.

Sfaturi practice pentru a-ți maximiza șansele de aprobare:

- Închide creditele mici înainte să aplici pentru unul mare.

- Evită să ai prea multe carduri de credit active.

- Alege o perioadă mai lungă pentru a scădea rata lunară.

- Aplică întâi pentru o simulare online prin calculatorul de credite de pe iFink! Finance.

- Verifică-ți istoricul la Biroul de Credit – dacă ai întârzieri, șansele scad.

Întrebări frecvente despre credite și salariu

Cum influențează co-plătitorul (codebitorul)?

Venitul lui se adaugă la al tău, crescând plafonul de îndatorare. Pentru informații suplimentare, puteți discuta cu un broker credit ipotecar din echipa iFink! Finance.

Pot lua credit dacă am venituri din PFA sau chirii?

Da, dacă sunt declarate și dovedite cu acte.

Concluzie

Suma pe care o poți împrumuta depinde direct de salariul tău net și de gradul maxim de îndatorare de 40% impus de BNR. Alte credite, carduri sau overdrafturi îți reduc plafonul disponibil.

? Dacă vrei să afli exact ce credit poți lua, cel mai simplu este să contactezi unul dintre brokerii de credite iFink! Finance România. Astfel, vei ști clar care sunt opțiunile tale, fără surprize neplăcute.